2023年华夏聚丙烯产能接着增添,且新加产能较多,是近五年来新加产能最多一年。

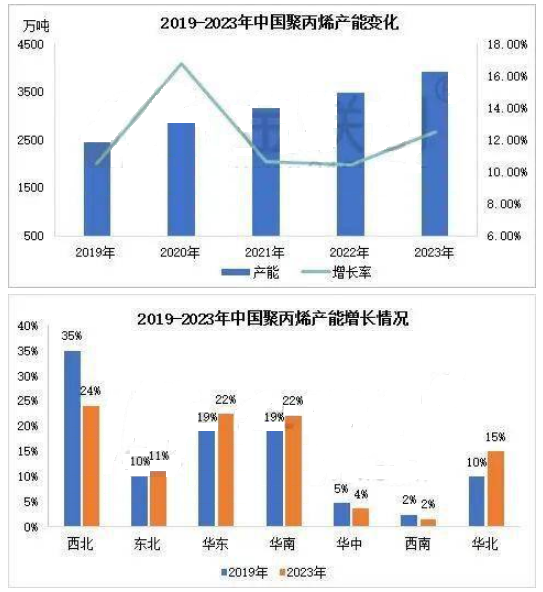

截至到2023年10月,国家内部新加聚丙烯产能440万吨,是近五年来新增产能最多一年,当前中国聚丙烯总产能达到3924万吨。2019-2023年中国聚丙烯产能平均增长率为12.17%,2023年华夏聚丙烯产能增长率为12.53%略超出平均程度。11-12月份仍有近100万吨左右新产能计划投产,预计2023年中国聚丙烯总产能有望突破4000万吨。

2023年华夏聚丙烯产能按区域划分来看,最重要的有华北、东北、华东、华南、华中、西南和西北七个大区。2019年-2023年,从地域的占比变化不坏看出,新加产能导向最重要的花费地区,惯例的最重要的输出地区西北地区的占比慢慢缩减。西北地区缩减明显,由35%缩减至24%,虽然当前产能占比位于第一,但近年来西北地区新产能一些,且未来投产装置也少许,未来西北地区的占比也将逐渐缩减,主要消费大区或跃然则上。近年新加的产能最重要的集中在华南、华北和华东地区,华南地区的占比由19%提高至22%,该地区新加中景石化、巨正源、广东石化、海南乙烯等聚丙烯装置,提升了该地区占比。华东地区占比由19%增涨至22%,该地区新添东华能源、镇海扩能、金发科技等聚丙烯装置。华北地区占比由10%增长至15%,该地区新加金能科技、鲁清石化、天津渤化、中化弘润、京博聚烯烃等聚丙烯装置。东北地区占比由10%高涨至11%,该地区新增海国龙油、辽阳石化及大庆海鼎石化聚丙烯装置。华中和西南地区占比变化适中,地区内暂没有新装置投产。

未来,聚丙烯区域占比或渐渐倾向于主要消费地区,华东、华南和华北地区是塑料主要消费地区,且部分地区地理地方优越,有益于资源畅通。随着境内产能增长,供应压力凸显,部分生产公司可借助优越地理位子开拓海外生意。为顺应聚丙烯行业发展趋向,西北和东北地区的占比份额或呈逐年减轻趋势。